一、国内新型储能装机规模连年翻番,连续三年领跑全球

国内储能高需求背景下,新型储能装机规模连年翻番。中国连续三年保持新增装机第一,2024年占据全球市场六成份额。

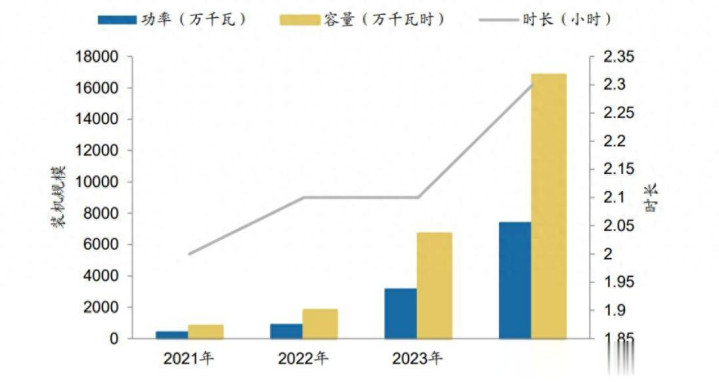

截至2024年底,全国已建成投运新型储能项目累计装机规模达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,较2023年底增长超过130%,全年新增新型储能装机4237万千瓦/1.01亿千瓦时。

全国新型储能平均储能时长2.3小时,较2023年底增加约0.2小时,“十四五”以来储能时长呈上升趋势。

二、明确政策目标催化产业链进入扩张周期

国家层面顶层设计进一步明确,行动方案锚定2027年1.8亿千瓦以上新型储能装机规模。

2017年,我国发布了储能行业第一个指导性政策《关于促进储能技术与产业发展的指导意见》,从技术创新、应用示范等多方面为行业进行了明确部署。

“十四五”以来,国家能源局会同国家发展改革委等单位不断完善新型储能政策体系,先后印发《关于加快推动新型储能发展的指导意见》《“十四五”新型储能发展实施方案》,对新型储能规模化、产业化、市场化发展作出总体部署,提出促进新型储能高质量发展的重点任务。

制定《新型储能项目管理规范(暂行)》,明确新型储能项目规划布局、备案建设、并网调度、监测监督等环节管理的具体要求。2024年“发展新型储能”首次写入《政府工作报告》。

2025年9月,国家发展改革委、国家能源局共同印发了《新型储能规模化建设专项行动方案(2025—2027年)》。方案提出,到2027年,全国新型储能装机规模将达到1.8亿千瓦以上,预计带动直接投资约2500亿元。

支持新型储能发展的三类政策文件及其主要内容

三、储能有望支撑电力央企投资强度,支撑“十五五”开门红

风电、光伏占我国新增电力装机占比超过80%,光伏风电整体已经进入发展成熟期,参考2025年风光合计新增装机超过430GW,2026-2035年我国新能源装机规模仍将提升但增速放缓,后续年均装机空间约400GW。

在风电、光伏建设增速放缓的背景下,以五大六小为代表的电力集团需要新方向以提升有效投资,在储能具备稳定收益、政策鼓励,央企需要可盈利投资方向的当下,新型储能或将成为重要方向。

四、容量电价政策推动储能项目收益率提升至8%以上,央国企投资热情提升

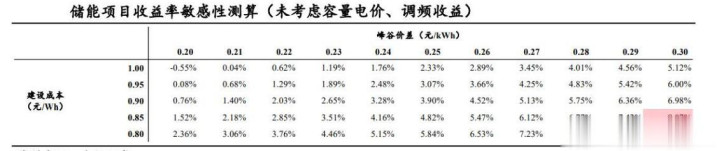

根据测算,假设储能项目投资0.9元/Wh,电能量市场峰谷价差0.3元/kWh,一个100MW/400MWh的储能电站年充放电次数300天,项目收益率大约6.5%。

若考虑当前容量电价政策,即便按照10小时放电时长要求、50%的补贴折算比例,储能电站的项目收益率可提升至8%以上,若最大放电时长缩短至6小时,100%的补贴折算比例,储能项目的收益率可显著提升至10%以上。

但是即便是最优惠的容量电价政策也无法使得不运行的储能电站具备盈利能力。储能容量电价政策是储能发展的“最后一块拼图”,在稳定投资方收益预期的前提下,将本身就具备一定经济性的储能电站的收益率进一步提高,预计将引发央国企投资热情。

五、储能装机规模具备超预期空间

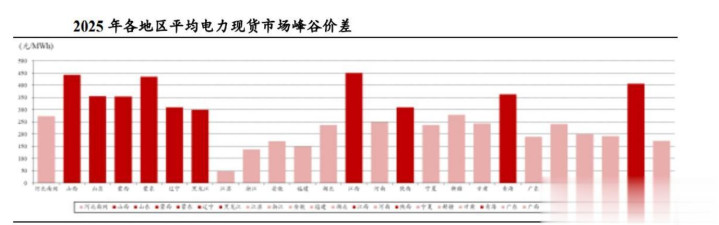

2025年,我国新增储能装机以西北地区省份为主,如内蒙、新疆、河北、甘肃等。虽然省份之间的容量补贴存在系数差异,但是考虑到容量补贴对储能的增量收益,基本只要峰谷价差达到0.3元/kWh,建设储能就可以基本实现8%的收益率。

即便如甘肃、新疆等部分省份电力现货峰谷价差未能达到0.3元/kWh,但考虑容量补贴以及调频收益,储能项目具备充足经济性。

综合来看,从2026年起储能需求可能不仅仅局限于西北地区,中部地区以及东部地区需求也有望在储能项目高经济性的驱动下得到释放。

目录

一、储能发展背景

二、储能行业概况

三、市场现状

四、驱动因素

五、供需格局分析

六、产业链分析

七、市场格局

八、相关公司

九、发展前瞻

惠融配资提示:文章来自网络,不代表本站观点。